お金に困らない将来のためにあなたにピッタリのプランをご案内!

こんなお悩みをお持ちの方は是非ご相談ください

- 老後の生活費は今のままで足りるかしら?

- お金を貯めたい!でも、なかなか貯まらない

- 貯蓄はしたいけど、これ以上節約や我慢はしたくない

- iDeCo、NISAは聞いたことあるし興味はあるけどよくわからない

- 自分に合った貯蓄方法や資産運用方法を知りたい

貯蓄の無料相談サイト「ガーデン」が解決します!

将来もらえる年金額と不足額がわかる!

iDeCoやNISA、その他の資産運用方法についてプロがわかりやすくご案内

無料でライフプランを作成し、最適な貯蓄計画をご提案

家計を見直し、資産運用・貯蓄計画をご提案

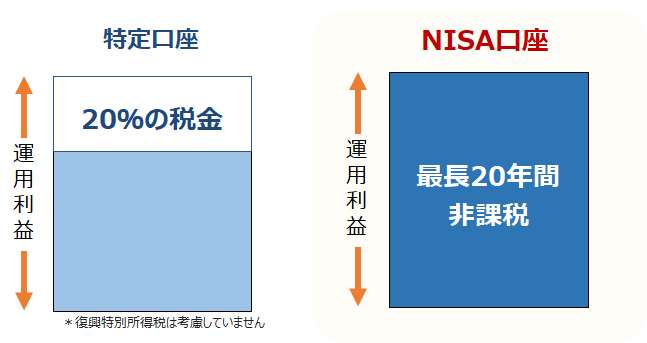

NISAとは???

少額投資非課税制度(Nippon Individual Savings Account)の略称です。

毎月決まった金額を投資信託などで運用していく方法で年間40万円と運用で得られた利益について「20年間」非課税になります。

iDeCoとは???

個人型確定拠出年金(Individual Defined Contribution Plan)の略称です。

掛金(払ったお金)が全額、所得控除になります→所得税、住民税が安くなります。

運用で得た利益が非課税になります。勤め先への届け出や掛金上限、60歳まで引き出せないなどの制限があるので気を付けましょう。

個人年金保険とは???

円建てやドル建てで保険会社が将来のために運用する貯蓄方法です。契約時に決めた時期になると毎年年金を受け取ることができます。また掛金の一部(全額)は年末調整や確定申告の際に所得税の控除対象になります。

変額保険とは???

基本的にはNISAやiDeCoの運用方法とほぼ同じですが、死亡保障が付いています。また保険料払込免除特約を付加することにより、たとえばがんと診断された場合にはそれ以降の保険料の払い込みが免除され、保険料が払い込まれているものとして継続されます。ただし早期解約の場合は元本割れすることもあるので無理のないプランで考えましょう。

ファイナンシャルプランナーにはどんなことを相談できるの?

①老後にどのくらい資金が必要なのかわかる

老後資金2,000万円問題を耳にしたことはあるけども、本当に2000万円も必要なのか?全員一律ではなく、自分にはいくら必要なのかを明確に表示してくれます。

②貯蓄や資金運用の方法がわかる

NISAやiDeCoは聞いたことはあるけどよくわからない、本当にみんながやっているの?メリットやデメリットを知って自分に合った貯蓄や資金運用の方法がわかります。

③ライフプランを作成し、今から準備ができる

あなたやご家族の状況やご希望をお伺いし現在の収入・支出・貯蓄の状況から、家計のバランスを把握した上で診断を行い最適な貯蓄・老後資金準備のご提案をします。

なぜ老後の年金が問題なのか?

【老後資金2000万円問題】覚えてますか?

金融庁が2019年6月に発表した報告書によると、このような記述があります。

高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。

この毎月の赤字額は自身が保有する金融資産より補填することとなる。

毎月5.5万円×12か月×老後30年間=約2000万円の不足!

お客様の声

右も左もわからない初心者でもわかりやすく、自分にあった運用方法が判断できるように!

20代 女性 看護師

効果的な貯蓄がしたいけど保険を強引に進められるといやだなと思っていました。

30代 男性 会社員

貯蓄について何から始めていいかわからなくてもNISAやiDeCo、その他の貯蓄方法について初心者でもわかりやすく丁寧に教えてもらいました。

40代 男性 自営業

まとまった資金が無いと資産の運用なんてできないと思っていました。